고정 헤더 영역

상세 컨텐츠

본문

728x90

SMALL

안녕하세요. 파이어족 꼰동입니다.

제 짝꿍은 세미나를 많이 다닙니다.

거의 매주 다니고..

서울, 부산, 대전 등등

어느 지역이든 세미나를 다니며

강의를 듣고 자기계발을 합니다.

(덕분에 호텔비가 엄청 깨지긴 합니다..;;)

지난번 세미나를 듣고 와서는

저에게 물었습니다.

"자기는 껌이 잘 팔리면..

어떤 주식을 살거야?"

"껌포장지 회사.."

"아... 주식하는 사람은 다르구나.."

사실 이건 생각이 다른 것이 아니라..

어떠한 공식 같은 것입니다.

주식하는 사람들이라면 다들 알고 있죠.

코로나 시기에는

코로나 백신 회사 주식도

매수해야 하지만

백신을 운반할

아이스박스 회사 주식도 지켜봐야 합니다.

택배 물량이 많아지면..

배송회사 뿐 아니라

박스 회사 주식도

지켜봐야 합니다.

휴대폰이 잘팔린다 하면..

반도체 회사를 봐야 하고..

반도체 회사 뿐 아니라 반도체 패키징 및

테스트 회사, 좀 더 나아가서는

반도체 원부자재 회사 주식도 지켜봐야 하죠.

또 두서가 길었습니다.

그래서.. 반도체 품귀 현상에 발맞춰..

반도체 PCB 업체인 삼성전기를 리뷰해

보겠습니다.

1973년에 창립된 삼성전기는

한국에서 뿐만 아니라 전세계적으로

핵심 전자부품을 개발·생산하는

기업으로 발전해 왔습니다.

창립 당시 Audio/Video부품 생산을 기반으로

대한민국 부품산업의 기술 자립 토대를

마련한 삼성전기는 1980년대에 소재 및

컴퓨터 부품으로 사업영역을 다각화하고

1990년대에는 칩부품, 이동통신부품, 광부품과

같은 차세대 유망 신제품 개발에 주력하였습니다.

2000년대에 들어서는 소재, 다층박막성형,

고주파회로설계 핵심기술을 바탕으로

전략기술의 심화 발전과 사업의 시너지 창출을

도모하고 있으며, 이를 중심으로 칩부품,

카메라 모듈, 통신 모듈, 기판 등의 사업을

세계 일류로 집중 육성하고 있습니다.

<출처 : 삼성전기 홈페이지>

삼성전기는 MLCC와 Inductor와 같은 컴포넌트와

카메라 모듈 이외에 PCB와 같은 기판들을 제조합니다.

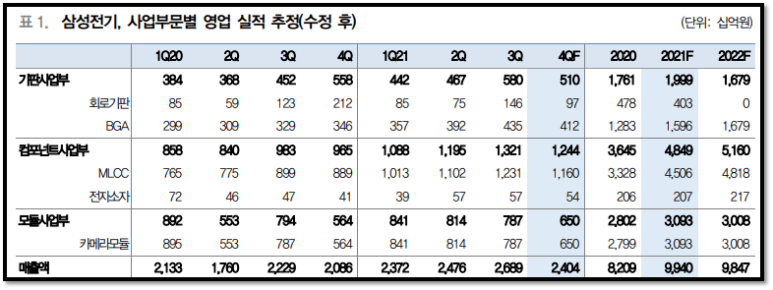

매출 구조는

21년 기준

기판 사업부가 약 2조

컴포넌트 사업부가 약 4조8천억

모듈 사업부가 약 3조1천억으로

21년 총 매출은 9조9천억원 예상하고 있습니다.

아래는 삼성전기 차트 입니다.

9월 중순 이후 데드크로스가 발생되며

주가는 하락을 했습니다.

역배열 구조로 지속 하락을 해오다가

10월에 최저가 153,000원을 찍고

11월에 와서 5일선이 20일선을

뚫고 골든크로스가 발생 되었습니다.

금일 기준 174,000원으로

장을 마감하였습니다.

현재 5일선과 60일선이 맞닥들였는데..

뚫고 지나갈지 지켜봐야 할 것 같습니다.

매출은 지속 상승중입니다.

물론 2019년도에는 코로나 영향으로

소폭 하락하였으나

올해 매출은 작년 대비 약 20%정도 상승한

9조9천억원 예상하고 있습니다.

21년 기준 영업이익률은 15.25%(1.5조)

순이익률은 두자리 수로 올라선 11.33%(1.1조)

예상되고 있습니다.

현재 PER는 11.87로 저평가 수준으로

보이고 있습니다.

올해 주당 배당금은 1,676원으로

현 주가 대비 1% 약간 안되는

배당이 예상됩니다.(높은편은 아님)

<출처 : 대신 증권, 박강호 연구원 11월 3일 Report>

투자의견 ‘매수(BUY)’ 및 목표주가 250,000원 유지

(PER 17.3배 적용 목표주가)

- 2021년 3분기 영업이익(연결)은 4,578억원으로

컨센서스를 상회한 호실적을 기록

(2021년 10월 27일 발표)한 이후,

주가는 약세를 보임.

4분기 컨센서스 영업이익은 3,861억원으로 감소,

계절적인 재고조정, 공급망의 이슈로

IT 완제품의 생산 차질 우려에 기인

- 삼성전기는 그동안 저수익 사업의 중단 및

고부가 부문에 집중적인 투자로 이전과

다른 수익 구조를 확보.

과거처럼 이익 변동성이 적어진 것으로 판단.

2021년 영업이익은 1.51조원으로 82.4%(yoy)

증가한 이후에 2022년 1.57조원를 유지할 전망,

적층세라믹콘덴서(MLCC)는

IT 용 수요 견조(PC 및 5G 스마트폰 확대),

반도체 기판은 FC BGA, FC CSP, SiP, AiP

중심으로 글로벌 점유율이 증가하여

높은 수익성을 예상

- 4분기보다 2022년 수익성 견고,

주력 분야의 경쟁력 확대에 주목한 비중확대.

투자포인트는 2022년 MLCC,

반도체 기판 중심으로 고수익성 지속

경쟁사 주가는 극명하게 갈리긴 합니다.

기판 관련 업체인 심텍, 대덕, LG이노텍은

안전하게 우상향을 하는 반면

MLCC 관련 업체인 아모텍과

삼화콘덴서의 경우는 횡보를 유지하는

상황입니다.

특히 기판 경쟁사들은 최근에

모두 신고가를 갱신한 상황이죠.

그래서 개인적으로 삼성전기의

지지부진한 주가가 마음 아프긴 합니다.

반도체의 호황은 내년에도 이어질 것 같습니다.

실제로 반도체가 호황을 예견하지만

삼성전자나 하이닉스의 주가는

지지부진한 상태...

언젠간 제자리를 찾아갈 것이 분명하기에

반도체 부품주인 삼성전기도

한번 눈여겨 보시길 바라겠습니다.

지금까지 꼰동이었습니다.

감사합니다.

728x90

LIST

'직장인재테크' 카테고리의 다른 글

| [용어설명]MSCI, FTSE 지수란? (0) | 2021.11.26 |

|---|---|

| 하나마이크론 유상증자 10(Feat : 11.23~29일 신주인수권 매매 기간) (0) | 2021.11.22 |

| 메타버스 관련주 및 메타버스 ETF 현황. (0) | 2021.11.17 |

| 하나마이크론 유상증자 9(Feat : 신주배정통지 및 신주인수권매매방법) (0) | 2021.11.16 |

| 하나마이크론 유상증자 연기 8(Feat : 금일 8.95% 하락 마감) (0) | 2021.11.15 |

댓글 영역